Extra Cover

Publicado em Extra Cover

Uma visão do mercado segurador angolano

Após a independência de Angola, em 1975, o mercado segurador angolano iniciou um novo ciclo cujo primeiro marco foi a criação da Empresa Nacional de Seguros de Angola (ENSA) em 1978, que resultou da fusão das 26 seguradoras que operavam durante o período colonial e que operava em regime de monopólio.

Evolução do mercado entre 2009 e 2023

Em 2000, com a publicação da Lei 1/00, concretizou-se a abertura do mercado a outras seguradoras e, em 2005 e 2009, foram publicados dois documentos decisivos para o desenvolvimento do mercado, nomeadamente, o Decreto nº 53/05, relativo ao Regime Jurídico dos Acidentes de Trabalho e Doenças Profissionais, e o Decreto 35/09, que regulamentou o Seguro Obrigatório de Responsabilidade Civil Automóvel.

Em 2022 foi publicada uma nova Lei de enquadramento da actividade seguradora e resseguradora, a Lei 18/22, cuja principal novidade foi a introdução duma série de exigências ao nível da Governação muito semelhantes às exigidas no âmbito do Pilar II do Modelo Solvência II europeu.

Na sequência da publicação dessa Lei começaram a ser publicadas a partir de 2023 uma série de Normas Regulamentares para adaptação das seguradoras às novas exigências.

Está prevista para 2024 a publicação duma nova Lei da Mediação que, entre outros aspectos, vem regulamentar a actividade de Bancassurance, mas com uma limitação ao nível da comercialização de produtos para pessoas singulares que terão que ser complementares de um bem ou de um serviço prestado no âmbito da actividade bancária.

Outro tema que terá evolução a partir de 2024 é a introdução, progressiva, no Plano de Contas das seguradoras da generalidade das IAS/IFRS.

A partir de 2028 está prevista a implementação do modelo de Solvência II, nomeadamente ao nível do Pilar I.

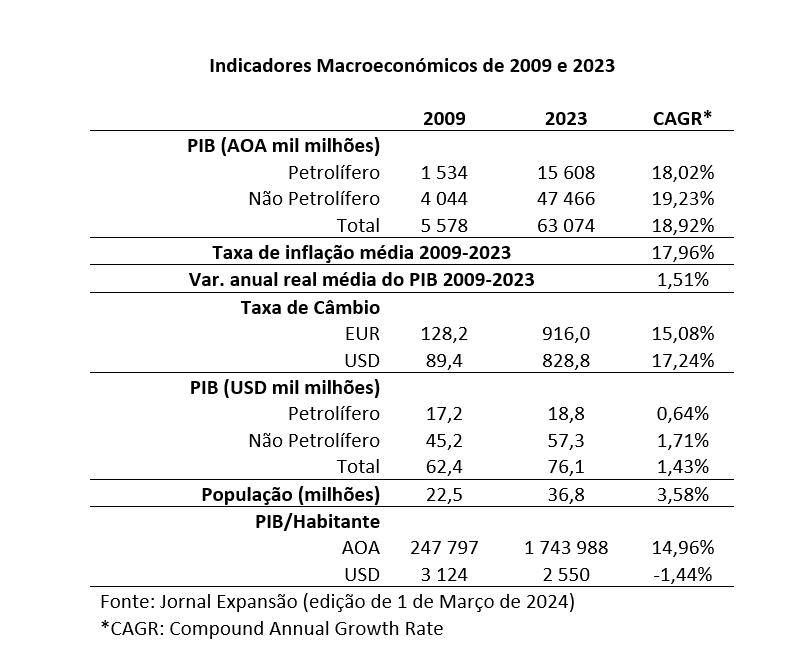

Vamos agora analisar a evolução da economia angolana e do mercado dos seguros e dos fundos de pensões comparando a evolução de alguns indicadores entre 2009 e 2023.

Com a assinatura dum Acordo de Paz no dia 4 de Abril de 2002, que encerrou um período de guerra civil que se tinha iniciado após a Independência, Angola iniciou um período de desenvolvimento acelerado que se estendeu até 2014. Em 2015 o crescimento do PIB real já foi muito modesto (0.9%) e nos 5 anos seguintes foi mesmo negativo. A partir de 2021 voltaram as taxas de crescimento real positivas, mas a um nível insuficiente para compensar o rápido crescimento populacional.

Depois dum período duma relativa estabilidade cambial que se estendeu até 2017, seguiu-se um período de desvalorização brutal do Kwanza em 2018, 2019 e 2020, a que se seguiram 2 anos de valorização e uma nova grande desvalorização em 2023. Desde Janeiro de 2018 até Dezembro de 2023, o Kwanza desvalorizou-se relativamente ao USD e ao EURO, respectivamente, 397% e 392%.

Um insuficiente desenvolvimento do sector agrícola obriga a economia angolana a importar uma grande parte dos bens que fazem parte da cesta básica dos consumidores angolanos, o que, aliado às sucessivas desvalorizações cambiais, tem impedido a redução das taxas de inflação, que se mantêm nos dois dígitos desde 2015.

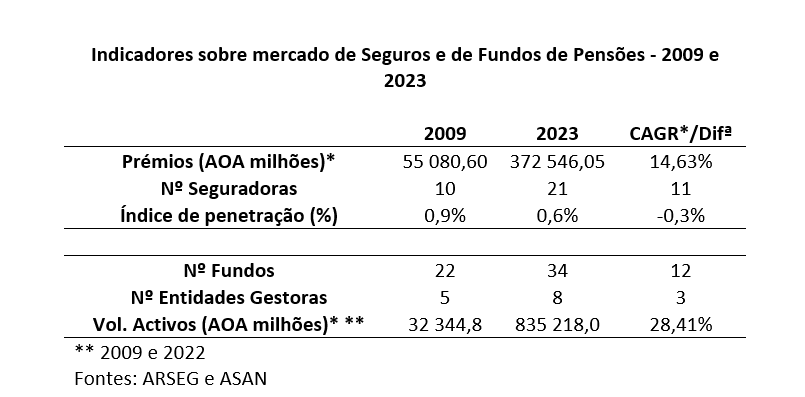

Entre 2009 e 2023 o volume de negócios das seguradoras tem crescido, na maior parte dos anos, abaixo da taxa de inflação, o que explica a deterioração do Índice de Penetração dos seguros que está estabilizado nos 0,6% desde 2016, com excepção de 2017 em que atingiu 0,7%.

O volume de activos dos Fundos de Pensões evoluiu a um bom ritmo até 2022, último ano de que há estatísticas publicadas, mas em 2023 já se verificou uma grande redução das contribuições em relação a 2022, que tinha sido um ano excepcional, o que deixa antever uma evolução mais modesta do volume de activos em 2023.

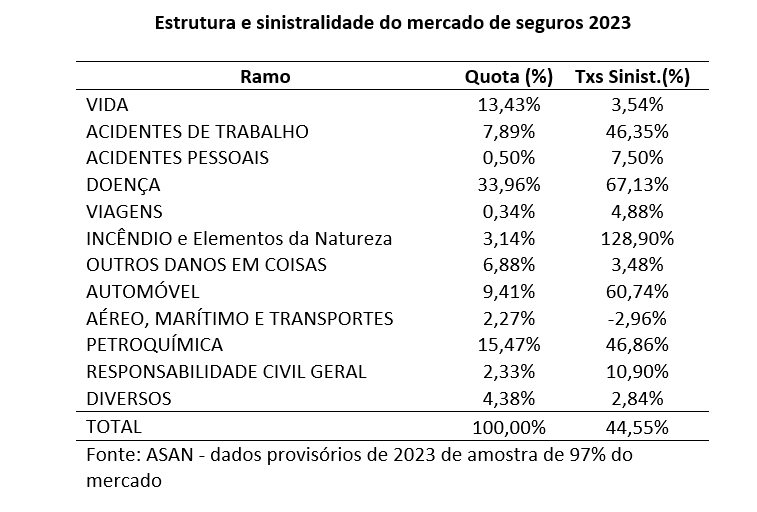

A estrutura do mercado segurador angolano tem algumas características específicas que importa explicar:

- Sendo Angola um País produtor de petróleo tem um ramo Petroquímica, que é gerido em regime de co-seguro pela quase totalidade das seguradoras do mercado, com um peso significativo;

- O ramo Doença é o ramo com maior quota relativa devido às deficiências do sistema público de saúde o que leva a que um dos benefícios mais apreciados pelos empregados das empresas seja este tipo de seguro, que lhes permite aceder aos operadores de saúde privados;

- Os ramos Automóvel e Acidentes de Trabalho têm um peso relativo muito inferior ao de outros mercados devido ao insuficiente nível de penetração deste tipo de seguros. Numa análise recente a ASAN estima que o nível de penetração do seguro automóvel seja somente 18%.

- O ramo Vida só começou a ganhar alguma relevância nos últimos 2 anos, essencialmente com base num produto associado ao crédito ao consumo dum só banco.

Ao nível da sinistralidade verificou-se no último ano um aumento significativo nos ramos Automóvel, Acidentes de Trabalho e no ramo Petroquímica, embora a sinistralidade global se mantenha a níveis aceitáveis.

O ramo Incêndio foi a excepção, mas o elevado nível de sinistralidade verificado em 2023 só reflecte a ocorrência dum grande sinistro num ramo com um nível de prémios ainda não muito significativo.

AUTORES

.jpg)